Comunicación

El primer trimestre de 2012 ha sido el peor para los medios, y sobre todo para los diarios, desde el comienzo de la crisis. Pero las previsiones son aún peores. La caída del consumo se agudizará en los próximos trimestres y la política de recortes anuncia una malos tiempos a la espera de la próxima subida del IVA.

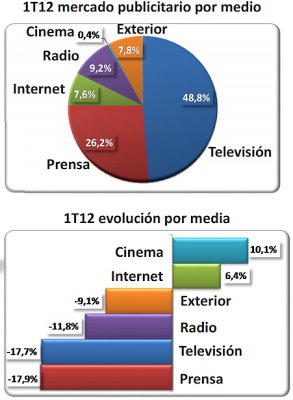

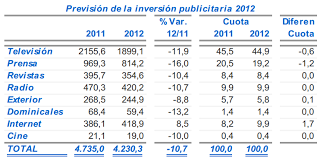

El descenso de la publicidad fue del 15,1% en el primer trimestre, una caída del 21,2% para los diarios y del 17,7% en televisión. El crecimiento del 6,4% en internet no compensa ni de muy lejos las pérdidas.

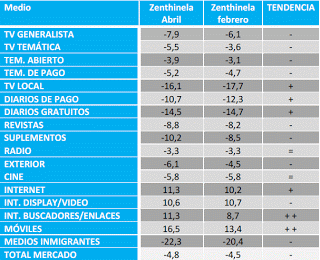

El último panel Zenthinela prevé una caída del mercado publicitario en 2012 del 4,8%, algo mejor que otras estimaciones que anuncian una nueva caída del 6% para todo el año. Pero la confianza se rebaja mes a mes y la mayoría del mercado no espera una recuperación hasta final de 2013.

Los diarios han perdido la mitad de sus ingresos publicitarios desde 2007, el mejor año económico de los medios en España, y más de un diez por ciento de la difusión. En lo que llevamos de año, el descenso en la difusión ha empeorado y la mayoría de los diarios han perdido entre un 6 y un 10% de sus ventas de ejemplares en los primeros meses.

La caída de los ingresos totales de la prensa supera el 30% de la facturación desde el inicio de la crisis.

Cabeceras como El País, El Periódico de Catalunya o La Vanguardia han perdido más del 20% de sus ingresos publicitarios. Otros como El Mundo o La Voz de Galicia rozan esa cifra.

Para la mayoría de los diarios locales más pequeños, la pérdida de ingresos es mucho peor. Los recortes en la publicidad institucional se hacen sentir todavía más y la media de la caída se acerca al 30%, según datos del Observatorio de la Prensa Diaria de AEDE.

La televisión ha perdido más de un 35% de sus ingresos publicitarios y gran parte de lo abandonado por TVE no se ha recuperado.

En el primer trimestre, Mediaset España ha perdido un 17% de su publicidad y el 18% de sus ingresos para ver reducidos sus beneficios un 47% hasta 21,2 millones de euros. Antena 3 ha sufrido una erosión del 64% en sus beneficios (7,4 millones) y una caída del 8,7% en sus ingresos. Pero la concentración aumenta: entre las dos acaparan el 78,4% de la publicidad en televisión.

Los medios digitales son los únicos que crecen, pero a menor ritmo de lo esperado. La inversión digital superó en 2011 los 899 millones de euros, pero el crecimiento en las pantallas no compensa lo perdido en negocio tradicional.

Para los diarios, los ingresos de publicidad digital alcanzan el 12% de la facturación en un mercado muy concentrado, donde sólo las grandes cabeceras generalistas y deportivas (El Mundo, El País y Marca) rondan el millón de euros mensuales. El resto están muy por debajo, entre 200 y 300.000 euros mensuales en la mayoría de los casos.

La rentabilidad mensual por usuario único sigue bastante estancada, con unos ingresos de 0,05 euros por usuario, muy inferior al negocio tradicional.

Más de 6.000 empleos de periodistas se han perdido y los nuevos recortes en grandes diarios como El Mundo y El País, además de la crisis y la privatización de las televisiones autonómicas seguirán aumentando esa cuenta.

Las previsiones para 2012 empeoran. Los panelistas de Zenthinela sitúan a la prensa como la principal perdedora, seguida de la televisión generalista.

Las expectativas para este año pasan por un aumento de la concentración, tanto del negocio como de los propios medios. Sólo los grandes y los que se asocien para emprender iniciativas comunes mantendrán altos ingresos, aunque con una caída seguramente superior al diez por ciento sobre las ya acumuladas.

Crecen los medios de nicho, pero sin suficiente fuerza para encabezar nuevas propuestas periodísticas ni de negocio. La mayoría de los nuevos medios tienen una producción propia de información muy baja, dependiente de los contenidos ajenos, la agregación y la opinión y el comentario.

Es relevante analizar cómo crece la audiencia y la inversión en las cadenas temáticas de la TDT mientras pierden audiencia los grandes canales generalistas.

El negocio de pago no despega. La rentabilidad de la opciones de pago es muy limitada, tanto por el esfuerzo necesario para convertir a usuarios en abonados como por una situación económica que disuade del pago por contenidos en un mercado abundante y sin demasiada diferenciación.

A la busca de una nueva oferta publicitaria. La inversión y la planificación publicitaria va muy por detrás del consumo de la audiencia y de los cambios en el mercado. Los medios, también. A medio plazo ninguno de los medios tradicionales puede afrontar la migración digital confiando en la publicidad. Los nuevos medios, tampoco, si de verdad se apuesta por la producción de contenidos propios de calidad.

El futuro pasa por centrarse en la rentabilidad por usuario. La mayoría de los medios deben olvidarse de la publicidad como un negocio donde se venden audiencias y exposición. El gran desafío está en recuperar el valor de los medios no sólo como vendedores de audiencia, sino como proveedores de información, contenidos y servicios de calidad y con credibilidad a público y anunciantes.

Para esa transformación es necesario pensar más en las necesidades de cada individuo y cada cliente, y menos en la venta de espacios y tiempo. La mayor rentabilización será para quienes sean capaces de poseer bases de datos de usuarios (audiencia y anunciantes) con las mayores posibilidades de ofrecer soluciones a las necesidades e intereses de unos con las ofertas de otros.

Vivimos una economía de demanda donde el cliente manda. Los medios deben convertirse en espacios y mercados de calidad y credibilidad frente al mercado de la abundancia. Vender publicidad no tiene futuro si los medios no se convierten en agentes activos de soluciones comerciales basadas en ofrecer el mayor valor a los cientes con el máximo de retorno para ambos.

El desarrollo de esa nueva ecuación de relación entre anunciantes y audiencia es la que ha marcado la evolución de la publicidad contextual (buscadores) y del marketing social en las redes sociales con la integración de la oferta comercial en el flujo social y el timeline de cada usuario.

Los medios locales todavía tienen un enorme campo por desarrollar en el mercado local. Pero necesitan capital, tecnología y un fuerte cambio de cultura tanto en la generación de contenidos como sobre todo en la estrategia de los departamentos y la política comercial. Son los que más publicidad gráfica pierden, así que su apuro es mayor que entre los líderes del mercado, donde el branding y los grandes anunciantes resisten mejor.

La publicidad tradicional seguirá disminuyendo, sólo con ofertas personalizadas, descuentos, espacios comerciales con contenido de calidad, paquetes comerciales con soluciones multiplataforma, aumento del peso del marketing directo e incorporación del e-commerce en la oferta es posible construir un negocio híbrido donde ninguna fuente de ingresos será tan relevante como la vieja doble venta de publicidad y ejemplares, en el caso de la prensa.

El mercado de la abundancia no se resuelve creando una falsa escasez. La escasez persiste en algunos contenidos de calidad o de especial relevancia para mercados y audiencias concretas. Muchos medios poseen esos contenidos, que cada vez serán más a demanda -la revolución ya comenzada por la televisión (VOD) y la música (streaming)- y con sostenimiento del pago por contenidos, tanto suscripciones individuales como paquetes.

Pero para la mayoría de los medios, sólo una pequeña parte de sus contenidos están en esa situación. Navegar el mercado de la abundancia implica adaptarse a las nuevas tecnologías y los cambios en el consumo que han creado.

Más que pensar en limitar la abundancia se debe planificar cómo aprovecharla. Frente a la presión de los rendimientos decrecientes (pago, publicidad), una visión basada en las oportunidades, definidas por el encuentro de público, tecnología, productos (contenidos y servicios) y nuevas estrategias de negocio.

La solución pasa por otra política comercial, mayor personalización, socialización de la oferta para adecuarse a la demanda, nuevas plataformas (móviles, tabletas) y centrarse en lo que se sabe y se puede hacer con mayor calidad: con producción de suficiente cantidad para el consumo en tiempo real, asegurando la escalabilidad y con máxima usabilidad y flexibilidad para el usuario y los clientes comerciales.

El entorno debe estar definido por la credibilidad: transparencia, responsabilidad y contacto directo. Un nuevo contrato periodístico con la audiencia y el mercado.

Estos son los grandes desafíos, más que la busca de un nuevo modelo de negocio único que sustituya al tradicional. Manejar la migración requiere aumentar la aceleración si se quiere sobrevivir a la crisis, económica y estructural.

- Unidad Editorial Encabeza Las Pérdidas De La Prensa

Con unas pérdidas de 10,2 millones de euros en el primer trimestre de 2012, Unidad Editorial encabeza los malos resultados de los grandes grupos de prensa cotizados en bolsa. Prisa pierde 8,04 millones, con la reentrada de El País en números rojos...

- Medios: Un Mercado En Caída Hasta Agosto De 2013

La crisis publicitaria persiste. Los medios no verán una recuperación de sus ingresos hasta agosto de 2013 si se cumplen las últimas previsiones del panel Zenthinela. Después de una caída de entre el 7 y el diez por ciento en 2011, según varias...

- La Crisis Reduce El 40% La Publicidad De La Prensa

La crisis parece haber acabado. Al menos para todos los medios excepto la prensa. Los datos de inversión publicitaria de Infoadex presentados hoy confirman los adelantados la semana pasada con un crecimiento del 3,8% en los medios con 5.849,5 millones....

- Tv E Internet Lideran La Recuperación Publicitaria

La publicidad detiene su caída tras dos duros años de crisis, las previsiones mejoran lideradas por el empuje de la televisión e internet. El estudio ZenithVigía de septiembre augura la ralentización de la caída del mercado, que podría acabar a...

- La Publicidad No Remonta En España

ZenithOptimedia mejora sus previsiones publicitarias (pdf) para todo el mundo, de un crecimiento previsto para 2010 del 2,2% a un 3,5%. Pero España es el único país con un empeoramiento de la previsión: una caída del 0,7% frente a un aumento previsto...

Comunicación

2012 será el peor año para los medios

El primer trimestre de 2012 ha sido el peor para los medios, y sobre todo para los diarios, desde el comienzo de la crisis. Pero las previsiones son aún peores. La caída del consumo se agudizará en los próximos trimestres y la política de recortes anuncia una malos tiempos a la espera de la próxima subida del IVA.

El descenso de la publicidad fue del 15,1% en el primer trimestre, una caída del 21,2% para los diarios y del 17,7% en televisión. El crecimiento del 6,4% en internet no compensa ni de muy lejos las pérdidas.

El último panel Zenthinela prevé una caída del mercado publicitario en 2012 del 4,8%, algo mejor que otras estimaciones que anuncian una nueva caída del 6% para todo el año. Pero la confianza se rebaja mes a mes y la mayoría del mercado no espera una recuperación hasta final de 2013.

Los diarios han perdido la mitad de sus ingresos publicitarios desde 2007, el mejor año económico de los medios en España, y más de un diez por ciento de la difusión. En lo que llevamos de año, el descenso en la difusión ha empeorado y la mayoría de los diarios han perdido entre un 6 y un 10% de sus ventas de ejemplares en los primeros meses.

La caída de los ingresos totales de la prensa supera el 30% de la facturación desde el inicio de la crisis.

Cabeceras como El País, El Periódico de Catalunya o La Vanguardia han perdido más del 20% de sus ingresos publicitarios. Otros como El Mundo o La Voz de Galicia rozan esa cifra.

Para la mayoría de los diarios locales más pequeños, la pérdida de ingresos es mucho peor. Los recortes en la publicidad institucional se hacen sentir todavía más y la media de la caída se acerca al 30%, según datos del Observatorio de la Prensa Diaria de AEDE.

La televisión ha perdido más de un 35% de sus ingresos publicitarios y gran parte de lo abandonado por TVE no se ha recuperado.

En el primer trimestre, Mediaset España ha perdido un 17% de su publicidad y el 18% de sus ingresos para ver reducidos sus beneficios un 47% hasta 21,2 millones de euros. Antena 3 ha sufrido una erosión del 64% en sus beneficios (7,4 millones) y una caída del 8,7% en sus ingresos. Pero la concentración aumenta: entre las dos acaparan el 78,4% de la publicidad en televisión.

Los medios digitales son los únicos que crecen, pero a menor ritmo de lo esperado. La inversión digital superó en 2011 los 899 millones de euros, pero el crecimiento en las pantallas no compensa lo perdido en negocio tradicional.

Para los diarios, los ingresos de publicidad digital alcanzan el 12% de la facturación en un mercado muy concentrado, donde sólo las grandes cabeceras generalistas y deportivas (El Mundo, El País y Marca) rondan el millón de euros mensuales. El resto están muy por debajo, entre 200 y 300.000 euros mensuales en la mayoría de los casos.

La rentabilidad mensual por usuario único sigue bastante estancada, con unos ingresos de 0,05 euros por usuario, muy inferior al negocio tradicional.

Más de 6.000 empleos de periodistas se han perdido y los nuevos recortes en grandes diarios como El Mundo y El País, además de la crisis y la privatización de las televisiones autonómicas seguirán aumentando esa cuenta.

Las previsiones para 2012 empeoran. Los panelistas de Zenthinela sitúan a la prensa como la principal perdedora, seguida de la televisión generalista.

Para Arce Media las expectativas son aún peores. Una caída del mercado publicitario en medios convencionales superior al diez por ciento, con prensa y televisión por encima de esa media.

Sólo internet y los móviles se salvan en ambas previsiones. Para los medios convencionales, la inversión en internet podría superar por primera vez los 400 millones de euros, un aumento notable, pero inferior a la caída del mercado tradicional.

Las expectativas para este año pasan por un aumento de la concentración, tanto del negocio como de los propios medios. Sólo los grandes y los que se asocien para emprender iniciativas comunes mantendrán altos ingresos, aunque con una caída seguramente superior al diez por ciento sobre las ya acumuladas.

Crecen los medios de nicho, pero sin suficiente fuerza para encabezar nuevas propuestas periodísticas ni de negocio. La mayoría de los nuevos medios tienen una producción propia de información muy baja, dependiente de los contenidos ajenos, la agregación y la opinión y el comentario.

Es relevante analizar cómo crece la audiencia y la inversión en las cadenas temáticas de la TDT mientras pierden audiencia los grandes canales generalistas.

El negocio de pago no despega. La rentabilidad de la opciones de pago es muy limitada, tanto por el esfuerzo necesario para convertir a usuarios en abonados como por una situación económica que disuade del pago por contenidos en un mercado abundante y sin demasiada diferenciación.

A la busca de una nueva oferta publicitaria. La inversión y la planificación publicitaria va muy por detrás del consumo de la audiencia y de los cambios en el mercado. Los medios, también. A medio plazo ninguno de los medios tradicionales puede afrontar la migración digital confiando en la publicidad. Los nuevos medios, tampoco, si de verdad se apuesta por la producción de contenidos propios de calidad.

El futuro pasa por centrarse en la rentabilidad por usuario. La mayoría de los medios deben olvidarse de la publicidad como un negocio donde se venden audiencias y exposición. El gran desafío está en recuperar el valor de los medios no sólo como vendedores de audiencia, sino como proveedores de información, contenidos y servicios de calidad y con credibilidad a público y anunciantes.

Para esa transformación es necesario pensar más en las necesidades de cada individuo y cada cliente, y menos en la venta de espacios y tiempo. La mayor rentabilización será para quienes sean capaces de poseer bases de datos de usuarios (audiencia y anunciantes) con las mayores posibilidades de ofrecer soluciones a las necesidades e intereses de unos con las ofertas de otros.

Vivimos una economía de demanda donde el cliente manda. Los medios deben convertirse en espacios y mercados de calidad y credibilidad frente al mercado de la abundancia. Vender publicidad no tiene futuro si los medios no se convierten en agentes activos de soluciones comerciales basadas en ofrecer el mayor valor a los cientes con el máximo de retorno para ambos.

El desarrollo de esa nueva ecuación de relación entre anunciantes y audiencia es la que ha marcado la evolución de la publicidad contextual (buscadores) y del marketing social en las redes sociales con la integración de la oferta comercial en el flujo social y el timeline de cada usuario.

Los medios locales todavía tienen un enorme campo por desarrollar en el mercado local. Pero necesitan capital, tecnología y un fuerte cambio de cultura tanto en la generación de contenidos como sobre todo en la estrategia de los departamentos y la política comercial. Son los que más publicidad gráfica pierden, así que su apuro es mayor que entre los líderes del mercado, donde el branding y los grandes anunciantes resisten mejor.

La publicidad tradicional seguirá disminuyendo, sólo con ofertas personalizadas, descuentos, espacios comerciales con contenido de calidad, paquetes comerciales con soluciones multiplataforma, aumento del peso del marketing directo e incorporación del e-commerce en la oferta es posible construir un negocio híbrido donde ninguna fuente de ingresos será tan relevante como la vieja doble venta de publicidad y ejemplares, en el caso de la prensa.

El mercado de la abundancia no se resuelve creando una falsa escasez. La escasez persiste en algunos contenidos de calidad o de especial relevancia para mercados y audiencias concretas. Muchos medios poseen esos contenidos, que cada vez serán más a demanda -la revolución ya comenzada por la televisión (VOD) y la música (streaming)- y con sostenimiento del pago por contenidos, tanto suscripciones individuales como paquetes.

Pero para la mayoría de los medios, sólo una pequeña parte de sus contenidos están en esa situación. Navegar el mercado de la abundancia implica adaptarse a las nuevas tecnologías y los cambios en el consumo que han creado.

Más que pensar en limitar la abundancia se debe planificar cómo aprovecharla. Frente a la presión de los rendimientos decrecientes (pago, publicidad), una visión basada en las oportunidades, definidas por el encuentro de público, tecnología, productos (contenidos y servicios) y nuevas estrategias de negocio.

La solución pasa por otra política comercial, mayor personalización, socialización de la oferta para adecuarse a la demanda, nuevas plataformas (móviles, tabletas) y centrarse en lo que se sabe y se puede hacer con mayor calidad: con producción de suficiente cantidad para el consumo en tiempo real, asegurando la escalabilidad y con máxima usabilidad y flexibilidad para el usuario y los clientes comerciales.

El entorno debe estar definido por la credibilidad: transparencia, responsabilidad y contacto directo. Un nuevo contrato periodístico con la audiencia y el mercado.

Estos son los grandes desafíos, más que la busca de un nuevo modelo de negocio único que sustituya al tradicional. Manejar la migración requiere aumentar la aceleración si se quiere sobrevivir a la crisis, económica y estructural.

- Unidad Editorial Encabeza Las Pérdidas De La Prensa

Con unas pérdidas de 10,2 millones de euros en el primer trimestre de 2012, Unidad Editorial encabeza los malos resultados de los grandes grupos de prensa cotizados en bolsa. Prisa pierde 8,04 millones, con la reentrada de El País en números rojos...

- Medios: Un Mercado En Caída Hasta Agosto De 2013

La crisis publicitaria persiste. Los medios no verán una recuperación de sus ingresos hasta agosto de 2013 si se cumplen las últimas previsiones del panel Zenthinela. Después de una caída de entre el 7 y el diez por ciento en 2011, según varias...

- La Crisis Reduce El 40% La Publicidad De La Prensa

La crisis parece haber acabado. Al menos para todos los medios excepto la prensa. Los datos de inversión publicitaria de Infoadex presentados hoy confirman los adelantados la semana pasada con un crecimiento del 3,8% en los medios con 5.849,5 millones....

- Tv E Internet Lideran La Recuperación Publicitaria

La publicidad detiene su caída tras dos duros años de crisis, las previsiones mejoran lideradas por el empuje de la televisión e internet. El estudio ZenithVigía de septiembre augura la ralentización de la caída del mercado, que podría acabar a...

- La Publicidad No Remonta En España

ZenithOptimedia mejora sus previsiones publicitarias (pdf) para todo el mundo, de un crecimiento previsto para 2010 del 2,2% a un 3,5%. Pero España es el único país con un empeoramiento de la previsión: una caída del 0,7% frente a un aumento previsto...