Comunicación

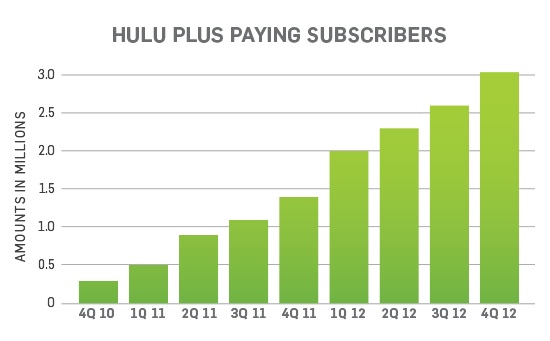

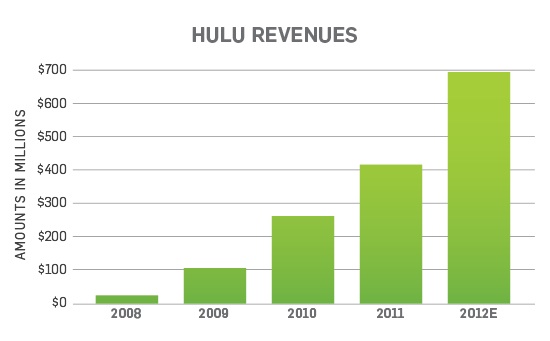

Hulu, el servicio freemium de vídeo bajo demanda (OTT) norteamericano, supera los tres millones de suscriptores de pago y alcanza 695 millones de dólares de ingresos con unos costes de derechos de más de 500 millones. Los suscriptores casi se han doblado respecto al año pasado y la facturación ha crecido un 65%. Buenos datos para el vídeo bajo demanda a pesar de que la compañía propiedad de News Corporation, Disney y Comcast, varios de los gigantes de la televisión norteamericana, no publica los resultados finales de sus cuentas.

Hulu, el servicio freemium de vídeo bajo demanda (OTT) norteamericano, supera los tres millones de suscriptores de pago y alcanza 695 millones de dólares de ingresos con unos costes de derechos de más de 500 millones. Los suscriptores casi se han doblado respecto al año pasado y la facturación ha crecido un 65%. Buenos datos para el vídeo bajo demanda a pesar de que la compañía propiedad de News Corporation, Disney y Comcast, varios de los gigantes de la televisión norteamericana, no publica los resultados finales de sus cuentas.

Netflix, el líder de vídeo bajo demanda con su modelo de suscripción de streaming y DVD, cerró los nueve primeros meses del año con 29,9 millones de suscriptores en todo el mundo (23,8 en Estados Unidos), una facturación de 2.664 millones de dólares y unos beneficios de 9,2 millones.

En ambos casos, la definición sobre el futuro del cine y la televisión unida al encarecimiento de los derechos, aprieta financieramente a las nuevas pantallas, pero su éxito reafirma que la nueva televisión es multipantalla, streaming, bajo demanda y por suscripción.

Una definición válida también para España cuando se analiza el consumo de los espectadores y la todavía incipiente oferta disponible.

Como en el caso de Hulu y Netflix, el consumo ha crecido con el aumento de penetración de la televisión conectada (directa, por videoconsolas o STB) y las tabletas, fundamentalmente.

Pero la gran diferencia entre Estados Unidos y España es la oferta de contenidos y la definición del futuro mercado de la televisión.

En el caso americano, como en casi todo el mundo, la televisión y el cine se hacen claramente multipantalla, con un acceso a los contenidos cada vez más neutral respecto a la plataforma. La estrategia es llegar al máximo de audiencia rentabilizando de la mejor forma cada plataforma.

Las ventanas de exhibición se estrechan y Hulu ya presume de ofrecer al público infantil la misma temporada de Nickelodeon de la que se disfruta en la televisión de pago.

Las cadenas y productoras han encontrado en Hulu, Netflix y en sus propias webs y servicios de televisión multipantalla (TV Everywhere en el caso del cable) un buen canal para aumentar y rentabilizar la oferta de programación en catch up (diferido) y de sus programas de catálogo a demanda del público.

Los datos de Gran Bretaña y otros países de Europa son inapelables: el consumo de televisión crece en todas las pantallas cuando la oferta es atractiva para el público.

El resultado es inmediato: aumenta el negocio de la televisión y el audiovisual de calidad y se reducen las descargas, como ocurre también en España.

La publicidad también acompaña. El vídeo y las nuevas pantallas son los motores de la publicidad digital en todo el mundo, con una ralentización importante en España por la crisis publicitaria (con una caída del 50% del mercado de televisión) y una estructura de oferta que lleva a la pérdida de GRPs y de eficacia.

La concentración del mercado de televisión en el duopolio Mediaset/Antena 3 produce un estrangulamiento del mercado televisivo y de la oferta en las nuevas pantallas. Pero también un agravamiento de la crisis en el resto de los medios.

El abusivo dominio de las dos grandes empresas de televisión y la concentración de la oferta y los derechos limita el desarrollo del mercado tanto publicitario como de audiencia.

Para los anunciantes no hay forma de llegar a otros públicos de manera diferente. La pérdida de audiencia y contactos sufrida con la retirada de la publicidad de TVE no se recupera y se agrava.

El público sufre una limitación de la oferta de televisión y cine multipantalla como no ocurre ya en ningún otro país desarrollado.

La propia televisión de pago se frena por el modelo de la TDT: televisión en abierto de bajo coste con una oferta de canales amplia pero con pocas alternativas de calidad.

El estancamiento regulatorio impuesto por las grandes cadenas y distribuidores de cine agrava el panorama con los derechos exclusivos y condicionados para los grandes canales y pantallas, tanto en fútbol como en cine.

El gobierno Rajoy ha perdido una gran oportunidad de repensar el futuro mercado audiovisual, que ya no es televisión sino que abarca todo el ecosistema digital. La discusión del dividendo digital y la imposición de las tesis de la televisión privada frena las posibilidades de desarrollo no sólo de las nuevas pantallas, sino también de quienes aspiran a licencias de TDT.

Unos demandan licencias para ofertar nuevos contenidos mientras otros se benefician de una adjudicación partidista, poco transparente y sin concurso público, por lo tanto sin ingresos para las arcas públicas al contrario que en otros países, como acaba de ratificar el Tribunal Supremo.

Un reparto que ha acabado siendo un castigo. Para muchas empresas por el impacto del fracaso de la TDT en sus cuentas y en el resto de sus medios. Para la audiencia por la oferta de bajo coste y la saturación de horóscopos, videntes y demás programación basura cuya único objetivo es mantener las frecuencias ocupadas.

El reparto de las licencias de TDT a los grandes grupos de comunicación se ha demostrado un fracaso tanto para la audiencia como para los propios medios. Vocento o Unidad Editorial tienen sus licencias alquiladas y la explosión de canales sólo ha conducido al mercado de televisión más concentrado de Europa, con menor oferta multipantalla y con la televisión pública más debilitada.

Ese es el balance de la gestión televisiva y del mercado de la comunicación de Zapatero y lo que llevamos de Rajoy.

La discusión sobre la financiación del cine es una nueva oportunidad para abrir aquello que un día se llamó el melón televisivo y que ahora afecta a todo el ecosistema digital multipantalla. La lucha entre el monopolio de la televisión en abierto y de pago (Mediaset, Antena 3, Prisa) y las nuevas pantallas vuelve a jugarse con el poder político siempre cercano a las demandas de Uteca, la patronal de la televisión convencional.

Es hora de otra televisión con más pantallas y oferta de calidad.

- Youtube De Pago

A pagar por los mejores canales del monstruo del vídeo en internet. YouTube se suma al convencimiento de casi todos los medios de que la publicidad no es suficiente y lanzará canales de pago. El gigante digital quiere mejorar la oferta de vídeos de...

- Crece El Impacto Del Vídeo Online En Audiencia Y Publicidad

Más de un 40% de los internautas norteamericanos ven vídeo bajo demanda (VOD) y utilizan los servicios de streaming para consumir sus programas de televisión y sus películas favoritas. Los últimos datos muestran una aceleración de la conversión...

- Televidente 2.0: Menos Descargas, Más Vídeo Bajo Demanda

El crecimiento de la oferta de vídeo bajo demanda y la ampliación de acceso a contenidos audiovisuales a través televisión conectada, dispositivos móviles y aplicaciones empuja el crecimiento de la televisión en todas las pantallas, pero también...

- Dividendo Audiovisual

Las cadenas y el gobierno se pelean para no reducir canales con el dividendo digital, que obliga a dejar frecuencias libres para los nuevos servicios móviles de banda ancha. La pelea por mantener canales contrasta con una oferta todavía escasa de televisión...

- Producción Propia: La Hora De La Televisión En Internet

YouTube ya quiere ser una televisión de verdad. Netflix y Hulu, también. La hora de la convergencia de la televisión e internet llega con la descentralización de la distribución, la disponibilidad en todas las pantallas y la producción propia....

Comunicación

Hulu y Netflix consolidan el vídeo bajo demanda, ¿y España?

Netflix, el líder de vídeo bajo demanda con su modelo de suscripción de streaming y DVD, cerró los nueve primeros meses del año con 29,9 millones de suscriptores en todo el mundo (23,8 en Estados Unidos), una facturación de 2.664 millones de dólares y unos beneficios de 9,2 millones.

En ambos casos, la definición sobre el futuro del cine y la televisión unida al encarecimiento de los derechos, aprieta financieramente a las nuevas pantallas, pero su éxito reafirma que la nueva televisión es multipantalla, streaming, bajo demanda y por suscripción.

Una definición válida también para España cuando se analiza el consumo de los espectadores y la todavía incipiente oferta disponible.

Como en el caso de Hulu y Netflix, el consumo ha crecido con el aumento de penetración de la televisión conectada (directa, por videoconsolas o STB) y las tabletas, fundamentalmente.

Pero la gran diferencia entre Estados Unidos y España es la oferta de contenidos y la definición del futuro mercado de la televisión.

En el caso americano, como en casi todo el mundo, la televisión y el cine se hacen claramente multipantalla, con un acceso a los contenidos cada vez más neutral respecto a la plataforma. La estrategia es llegar al máximo de audiencia rentabilizando de la mejor forma cada plataforma.

Las ventanas de exhibición se estrechan y Hulu ya presume de ofrecer al público infantil la misma temporada de Nickelodeon de la que se disfruta en la televisión de pago.

Las cadenas y productoras han encontrado en Hulu, Netflix y en sus propias webs y servicios de televisión multipantalla (TV Everywhere en el caso del cable) un buen canal para aumentar y rentabilizar la oferta de programación en catch up (diferido) y de sus programas de catálogo a demanda del público.

Los datos de Gran Bretaña y otros países de Europa son inapelables: el consumo de televisión crece en todas las pantallas cuando la oferta es atractiva para el público.

El resultado es inmediato: aumenta el negocio de la televisión y el audiovisual de calidad y se reducen las descargas, como ocurre también en España.

La publicidad también acompaña. El vídeo y las nuevas pantallas son los motores de la publicidad digital en todo el mundo, con una ralentización importante en España por la crisis publicitaria (con una caída del 50% del mercado de televisión) y una estructura de oferta que lleva a la pérdida de GRPs y de eficacia.

La concentración del mercado de televisión en el duopolio Mediaset/Antena 3 produce un estrangulamiento del mercado televisivo y de la oferta en las nuevas pantallas. Pero también un agravamiento de la crisis en el resto de los medios.

El abusivo dominio de las dos grandes empresas de televisión y la concentración de la oferta y los derechos limita el desarrollo del mercado tanto publicitario como de audiencia.

Para los anunciantes no hay forma de llegar a otros públicos de manera diferente. La pérdida de audiencia y contactos sufrida con la retirada de la publicidad de TVE no se recupera y se agrava.

El público sufre una limitación de la oferta de televisión y cine multipantalla como no ocurre ya en ningún otro país desarrollado.

La propia televisión de pago se frena por el modelo de la TDT: televisión en abierto de bajo coste con una oferta de canales amplia pero con pocas alternativas de calidad.

El estancamiento regulatorio impuesto por las grandes cadenas y distribuidores de cine agrava el panorama con los derechos exclusivos y condicionados para los grandes canales y pantallas, tanto en fútbol como en cine.

El gobierno Rajoy ha perdido una gran oportunidad de repensar el futuro mercado audiovisual, que ya no es televisión sino que abarca todo el ecosistema digital. La discusión del dividendo digital y la imposición de las tesis de la televisión privada frena las posibilidades de desarrollo no sólo de las nuevas pantallas, sino también de quienes aspiran a licencias de TDT.

Unos demandan licencias para ofertar nuevos contenidos mientras otros se benefician de una adjudicación partidista, poco transparente y sin concurso público, por lo tanto sin ingresos para las arcas públicas al contrario que en otros países, como acaba de ratificar el Tribunal Supremo.

Un reparto que ha acabado siendo un castigo. Para muchas empresas por el impacto del fracaso de la TDT en sus cuentas y en el resto de sus medios. Para la audiencia por la oferta de bajo coste y la saturación de horóscopos, videntes y demás programación basura cuya único objetivo es mantener las frecuencias ocupadas.

El reparto de las licencias de TDT a los grandes grupos de comunicación se ha demostrado un fracaso tanto para la audiencia como para los propios medios. Vocento o Unidad Editorial tienen sus licencias alquiladas y la explosión de canales sólo ha conducido al mercado de televisión más concentrado de Europa, con menor oferta multipantalla y con la televisión pública más debilitada.

Ese es el balance de la gestión televisiva y del mercado de la comunicación de Zapatero y lo que llevamos de Rajoy.

La discusión sobre la financiación del cine es una nueva oportunidad para abrir aquello que un día se llamó el melón televisivo y que ahora afecta a todo el ecosistema digital multipantalla. La lucha entre el monopolio de la televisión en abierto y de pago (Mediaset, Antena 3, Prisa) y las nuevas pantallas vuelve a jugarse con el poder político siempre cercano a las demandas de Uteca, la patronal de la televisión convencional.

Es hora de otra televisión con más pantallas y oferta de calidad.

- Youtube De Pago

A pagar por los mejores canales del monstruo del vídeo en internet. YouTube se suma al convencimiento de casi todos los medios de que la publicidad no es suficiente y lanzará canales de pago. El gigante digital quiere mejorar la oferta de vídeos de...

- Crece El Impacto Del Vídeo Online En Audiencia Y Publicidad

Más de un 40% de los internautas norteamericanos ven vídeo bajo demanda (VOD) y utilizan los servicios de streaming para consumir sus programas de televisión y sus películas favoritas. Los últimos datos muestran una aceleración de la conversión...

- Televidente 2.0: Menos Descargas, Más Vídeo Bajo Demanda

El crecimiento de la oferta de vídeo bajo demanda y la ampliación de acceso a contenidos audiovisuales a través televisión conectada, dispositivos móviles y aplicaciones empuja el crecimiento de la televisión en todas las pantallas, pero también...

- Dividendo Audiovisual

Las cadenas y el gobierno se pelean para no reducir canales con el dividendo digital, que obliga a dejar frecuencias libres para los nuevos servicios móviles de banda ancha. La pelea por mantener canales contrasta con una oferta todavía escasa de televisión...

- Producción Propia: La Hora De La Televisión En Internet

YouTube ya quiere ser una televisión de verdad. Netflix y Hulu, también. La hora de la convergencia de la televisión e internet llega con la descentralización de la distribución, la disponibilidad en todas las pantallas y la producción propia....