Comunicación

Es la gran pregunta que muchos se hacen para adivinar la rentabilidad del negocio del vídeo en internet.

Es la gran pregunta que muchos se hacen para adivinar la rentabilidad del negocio del vídeo en internet.

Peter Kafka ofrece algunos datos de un analista de Citigroup, Mark Mahaney, obligados por la tradicional opacidad de Google sobre sus cuentas, a pesar de cotizar en bolsa.

Los datos son muy parciales, no existe un cálculo de los costes de la mayor web de vídeo del mundo, en los ingresos se hace sólo una estimación sobre CPM de MySpace y no se incluye el CPC de Google, así que hay que tomarlos con las debidas precauciones, pero si los tomamos por buenos sirven para esbozar algunas ideas.

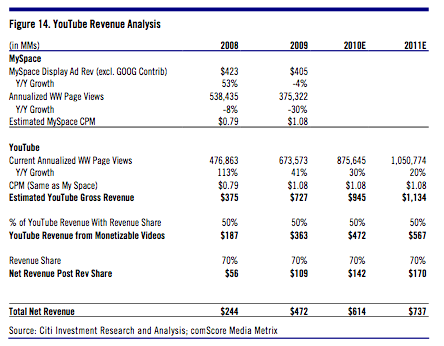

YouTube tiene el volumen de negocio de una cadena de televisión comercial europea. Con unos ingresos de 727 millones de dólares en 2009 (535 millones de euros) estaría por debajo de los ingresos de una televisión comercial como Antena 3, que facturó 592 millones del total de los 686 millones del grupo. Todavía se situaría más lejos de Telecinco, líder en rentabilidad en España, con unos ingresos de 656 millones.

MySpace estaría bastante por debajo, con unos ingresos publicitarios de 405 millones, aunque los costes se estiman bastante inferiores a los de YouTube.

La rentabilidad de los vídeos continúa siendo muy baja, aunque crece con fuerza. Es el gran problema para la televisión en internet, igual que para el resto de medios. Con un CPM de 1,08 dólares (insisto que es una estimación cuestionable) la viabilidad del vídeo en internet no es muy prometedora. Varios análisis con los que coincido bastante por la experiencia en varios proyectos, sitúan en un CPM de 10 dólares (alrededor de 7 euros) el CPM necesario para sostener un negocio de vídeo con contenido profesional, el único que hasta ahora ha demostrado atraer a la publicidad.

Sin embargo, el crecimiento año a año es fuerte en el caso de YouTube (41%) y también si analizamos los datos de las webs de las televisiones españolas.

Telecinco logró en 2009 un aumento de su facturación por internet y sus canales temáticos de TDT de un 26% para alcanzar los 14 millones. Un volumen de sólo un 2% respecto a los ingresos totales de la cadena, pero que logró crecer frente a la caída de un 33,8% de los ingresos de publicidad de la televisión.

Con tan bajo volumen de ingresos, no es de extrañar que la pelea en Estados Unidos sea unificar todas las cadenas a través de la emisión por cable o banda ancha y aumentar el negocio de televisión de pago.

YouTube pierde en rentabilidad frente a las televisiones. Si el margen de facturación publicitaria para YouTube es de una media del 50%, como indica el análisis de Citigroup, la rentabilidad podría estar por debajo de las cadenas de televisión. La razón es el mayor precio de los derechos de los contenidos y el enorme coste de conectividad, mucho más caro que la emisión de televisión convencional.

Incluso si se aceptan algunos cálculos sobre la rebaja de costos de conectividad de Google, la factura de sus servidores y de interconexión es mayor que la de la televisión convencional, fuertemente subvencionada en sus infraestructuras además con dinero público, como se puede comprobar con la financiación de la implantación de la TDT.

El margen de explotación de las cadenas comerciales está entre el 11,5% de Antena 3 y el 19% de Telecinco, aunque antes de la crisis era del doble.

Pero una televisión convencional tiene aproximadamente un 15% de costes de personal y un 30% de consumo de derechos, además de otro 55% de costes operativos. En YouTube la estructura de costes es completamente distinta, con mayor incidencia de los derechos de contenidos y los gastos de distribución frente a unos costes laborales mucho menores.

Las nuevas plataformas encarecen el precio de los derechos. En su pelea para conseguir contenidos de calidad. El pago del 50% de los ingresos publicitarios a los productores profesionales encarece bastante los costes de los derechos para el negocio futuro.

Lo mismo está ocurriendo en la negociación de las nuevas plataformas como iPad y la presión sobre Amazon y Google para encarecer el precio de los derechos de los libros hasta el 70% de su facturación.

A pesar de dominar el 40% del mercado de vídeos en internet en Estados Unidos, muy por encima de otras plataformas como Hulu, Microsoft o Fox (donde se integra MySpace), el negocio no acaba de despegar para una compañía que ha continuado explotando diversas formas de aumentar su negocio y su rentabilidad.

La comparación de los números reales hace entender también por qué la televisión continúa siendo la reina del negocio de los contenidos muy por encima de los medios digitales y desmonta algunas de las ideas preconcebidas y poco informadas que circulan en internet sobre los costes reales del negocio de los contenidos.

¿Vale YouTube lo que Google pagó?

La rentabilidad de la compañía está muy lejos de lo que muchos analistas predecían cuando se realizó la operación.

Los cálculos de Citigroup indican una facturación de poco más de cuatro dólares por usuario si tomamos en cuenta sólo los internautas norteamericanos (menos de la mitad con los usuarios mundiales). Harían falta ocho años de buenos resultados para compensar los 32 dólares por usuario que se pagaron entonces, ya muy lejos de los más de 40 euros por telespectador que generan las televisiones españolas.

El negocio del vídeo en internet parece todavía lejos y YouTube ya siente la presión de las redes sociales, que ofrecen una ventana interesante para los contenidos no profesionales y también una pantalla de valor para muchos medios, productores y distribuidores de contenidos que intentan aprovechar las oportunidades de la gestión de usuarios y de marketing de las redes sociales.

- Clarín Resiste La Crisis Y El Asedio K

El Grupo Clarín ganó 69,5 millones de euros en el primer semestre del año, un crecimiento del 7% respecto a 2011. El grupo argentino líder en prensa, televisión e internet consigue mantener buenos resultados a pesar del desgaste de su enfrentamiento...

- Crece La Nueva Televisión: Temáticos E Internet

Las televisiones muestran en sus resultados de los nueve primeros meses del año el fuerte crecimiento de sus beneficios gracias al doble apagón: la pérdida de la publicidad de RTVE y el apagón digital. Seis meses después de concluir la transición...

- ¿puede The New York Times Parar Las Rotativas?

The New York Times ha vuelto a los beneficios después de un 2009 horrible, como el resto de la prensa. En el primer trimestre de 2010 ha ganado 12,8 millones de dólares netos frente a unas pérdidas de 74,5 millones en 2009. Y el resultado operativo...

- ¿vale Tuenti 55,88 Millones De Euros?

Qualitas Equity Partners, el fondo de inversión de la familia Polanco (dueños de Prisa), ha comprado un 17% de la red social Tuenti por 9,5 millones de euros, por lo que el valor de la compañía sería de 55,88 millones de euros. Una valoración de...

- Gootube, La Televisión Es Tuya

Google convirtió internet en accesible para todo el mundo con el máximo de simplicidad. Casi todo se puede encontrar. Ahora quiere hacer lo mismo con la televisión con la compra de YouTube cuando la televisión es personal: tus contenidos o tu selección...

Comunicación

¿Es rentable YouTube?

Es la gran pregunta que muchos se hacen para adivinar la rentabilidad del negocio del vídeo en internet.Peter Kafka ofrece algunos datos de un analista de Citigroup, Mark Mahaney, obligados por la tradicional opacidad de Google sobre sus cuentas, a pesar de cotizar en bolsa.

Los datos son muy parciales, no existe un cálculo de los costes de la mayor web de vídeo del mundo, en los ingresos se hace sólo una estimación sobre CPM de MySpace y no se incluye el CPC de Google, así que hay que tomarlos con las debidas precauciones, pero si los tomamos por buenos sirven para esbozar algunas ideas.

YouTube tiene el volumen de negocio de una cadena de televisión comercial europea. Con unos ingresos de 727 millones de dólares en 2009 (535 millones de euros) estaría por debajo de los ingresos de una televisión comercial como Antena 3, que facturó 592 millones del total de los 686 millones del grupo. Todavía se situaría más lejos de Telecinco, líder en rentabilidad en España, con unos ingresos de 656 millones.

MySpace estaría bastante por debajo, con unos ingresos publicitarios de 405 millones, aunque los costes se estiman bastante inferiores a los de YouTube.

La rentabilidad de los vídeos continúa siendo muy baja, aunque crece con fuerza. Es el gran problema para la televisión en internet, igual que para el resto de medios. Con un CPM de 1,08 dólares (insisto que es una estimación cuestionable) la viabilidad del vídeo en internet no es muy prometedora. Varios análisis con los que coincido bastante por la experiencia en varios proyectos, sitúan en un CPM de 10 dólares (alrededor de 7 euros) el CPM necesario para sostener un negocio de vídeo con contenido profesional, el único que hasta ahora ha demostrado atraer a la publicidad.

Sin embargo, el crecimiento año a año es fuerte en el caso de YouTube (41%) y también si analizamos los datos de las webs de las televisiones españolas.

Telecinco logró en 2009 un aumento de su facturación por internet y sus canales temáticos de TDT de un 26% para alcanzar los 14 millones. Un volumen de sólo un 2% respecto a los ingresos totales de la cadena, pero que logró crecer frente a la caída de un 33,8% de los ingresos de publicidad de la televisión.

Con tan bajo volumen de ingresos, no es de extrañar que la pelea en Estados Unidos sea unificar todas las cadenas a través de la emisión por cable o banda ancha y aumentar el negocio de televisión de pago.

YouTube pierde en rentabilidad frente a las televisiones. Si el margen de facturación publicitaria para YouTube es de una media del 50%, como indica el análisis de Citigroup, la rentabilidad podría estar por debajo de las cadenas de televisión. La razón es el mayor precio de los derechos de los contenidos y el enorme coste de conectividad, mucho más caro que la emisión de televisión convencional.

Incluso si se aceptan algunos cálculos sobre la rebaja de costos de conectividad de Google, la factura de sus servidores y de interconexión es mayor que la de la televisión convencional, fuertemente subvencionada en sus infraestructuras además con dinero público, como se puede comprobar con la financiación de la implantación de la TDT.

El margen de explotación de las cadenas comerciales está entre el 11,5% de Antena 3 y el 19% de Telecinco, aunque antes de la crisis era del doble.

Pero una televisión convencional tiene aproximadamente un 15% de costes de personal y un 30% de consumo de derechos, además de otro 55% de costes operativos. En YouTube la estructura de costes es completamente distinta, con mayor incidencia de los derechos de contenidos y los gastos de distribución frente a unos costes laborales mucho menores.

Las nuevas plataformas encarecen el precio de los derechos. En su pelea para conseguir contenidos de calidad. El pago del 50% de los ingresos publicitarios a los productores profesionales encarece bastante los costes de los derechos para el negocio futuro.

Lo mismo está ocurriendo en la negociación de las nuevas plataformas como iPad y la presión sobre Amazon y Google para encarecer el precio de los derechos de los libros hasta el 70% de su facturación.

A pesar de dominar el 40% del mercado de vídeos en internet en Estados Unidos, muy por encima de otras plataformas como Hulu, Microsoft o Fox (donde se integra MySpace), el negocio no acaba de despegar para una compañía que ha continuado explotando diversas formas de aumentar su negocio y su rentabilidad.

La comparación de los números reales hace entender también por qué la televisión continúa siendo la reina del negocio de los contenidos muy por encima de los medios digitales y desmonta algunas de las ideas preconcebidas y poco informadas que circulan en internet sobre los costes reales del negocio de los contenidos.

¿Vale YouTube lo que Google pagó?

La rentabilidad de la compañía está muy lejos de lo que muchos analistas predecían cuando se realizó la operación.

Los cálculos de Citigroup indican una facturación de poco más de cuatro dólares por usuario si tomamos en cuenta sólo los internautas norteamericanos (menos de la mitad con los usuarios mundiales). Harían falta ocho años de buenos resultados para compensar los 32 dólares por usuario que se pagaron entonces, ya muy lejos de los más de 40 euros por telespectador que generan las televisiones españolas.

El negocio del vídeo en internet parece todavía lejos y YouTube ya siente la presión de las redes sociales, que ofrecen una ventana interesante para los contenidos no profesionales y también una pantalla de valor para muchos medios, productores y distribuidores de contenidos que intentan aprovechar las oportunidades de la gestión de usuarios y de marketing de las redes sociales.

- Clarín Resiste La Crisis Y El Asedio K

El Grupo Clarín ganó 69,5 millones de euros en el primer semestre del año, un crecimiento del 7% respecto a 2011. El grupo argentino líder en prensa, televisión e internet consigue mantener buenos resultados a pesar del desgaste de su enfrentamiento...

- Crece La Nueva Televisión: Temáticos E Internet

Las televisiones muestran en sus resultados de los nueve primeros meses del año el fuerte crecimiento de sus beneficios gracias al doble apagón: la pérdida de la publicidad de RTVE y el apagón digital. Seis meses después de concluir la transición...

- ¿puede The New York Times Parar Las Rotativas?

The New York Times ha vuelto a los beneficios después de un 2009 horrible, como el resto de la prensa. En el primer trimestre de 2010 ha ganado 12,8 millones de dólares netos frente a unas pérdidas de 74,5 millones en 2009. Y el resultado operativo...

- ¿vale Tuenti 55,88 Millones De Euros?

Qualitas Equity Partners, el fondo de inversión de la familia Polanco (dueños de Prisa), ha comprado un 17% de la red social Tuenti por 9,5 millones de euros, por lo que el valor de la compañía sería de 55,88 millones de euros. Una valoración de...

- Gootube, La Televisión Es Tuya

Google convirtió internet en accesible para todo el mundo con el máximo de simplicidad. Casi todo se puede encontrar. Ahora quiere hacer lo mismo con la televisión con la compra de YouTube cuando la televisión es personal: tus contenidos o tu selección...